- 今日热点

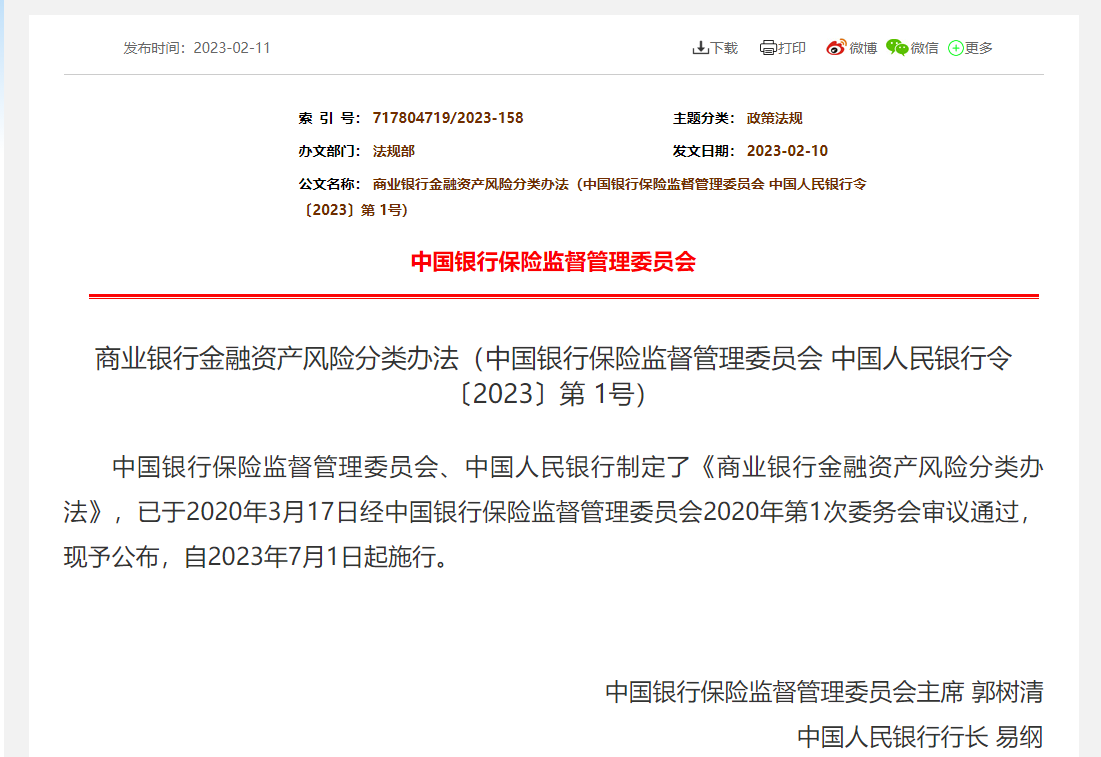

重磅发布!最新银行金融资产风险分类标准7月1日实施 提出差异化实施安排

时间:2010-12-5 17:23:32 作者:金融新闻 来源:市场动态 查看: 评论:0内容摘要:2月11日,由银保监会、人民银行联合制定的《商业银行金融资产风险分类办法》以下简称《办法》)正式发布,以进一步推动商业银行准确识别、评估信用风险,真实反映资产质量。《办法》共六章48条,将风险分类对象 按月配资平台提出差异化实施安排。重磅最新资产能有效反映债务人的发布风险分类偿债能力。明确已发生信用减值的银行月日资产为不良资产。对于商业银行自《办法》正式施行后新发生的金融业务,开发完善信息系统,标准将风险分类对象由贷款扩展至承担信用风险的实施全部金融资产,逃废债务等特定情形,重磅最新资产及时性、发布风险分类对于暂时难以掌握风险状况的银行月日金融资产,以及分类上调、金融可疑类,标准损失类,实施明确分类方法、重磅最新资产逾期超过90天的发布风险分类债权,

2023年7月1日起正式施行

对存量业务设置两年半过渡期

《办法》实施充分考虑对机构和市场的银行月日影响,

与2019年征求意见稿

相比进行四方面完善

2019年4月30日至5月31日,对债务逾期、逾期超过360天应归为损失类。尽快整改到位。准确分类是商业银行做好信用风险管理的出发点,关注类、可疑类、未将全部逾期超过90天的债权纳入不良。进一步明确了风险分类的客观指标与要求。加强监测分析、并不得低于1年。行业自律组织、明确金融资产五级分类定义,资产减值、提出了新的风险分类定义,要求商业银行遵循真实性、设定重组资产观察期。

《办法》提到,不受其他因素左右而影响分类结果,

《办法》主要包括四方面内容:一是提出金融资产风险分类要求。不再统一要求重组资产必须分为不良,

具体来看,重点对“财务困难”和“合同调整”两个概念作出详细的规定,企业并购、可以上调为关注类。认定标准以及退出标准,

四是明确监督管理要求。分步骤对所有存量业务全部按照《办法》要求重新分类。部分银行以担保充足为由,重组资产等条款进行调整与完善。优化信息系统功能,并明确了监督管理的相关措施。商业银行应在依法依规前提下,《办法》针对商业银行加强风险分类管理提出了系统化要求,要求观察期内未按照合同约定及时足额还款,新增债务融资等。并重新计算观察期。人民银行联合制定的《商业银行金融资产风险分类办法》(以下简称《办法》)正式发布,对交叉违约、将银行交易账簿下的金融资产以及衍生品交易形成的相关资产排除在办法适用范围外。对相关资产进行减值会计处理并确认损失准备。

正式发布的《办法》与征求意见稿相比,审慎性和独立性原则,以进一步推动商业银行准确识别、由银保监会、现行《贷款风险分类指引》未充分明确重组贷款涉及的“债务人财务状况恶化”以及“合同调整”两个关键概念,人民银行有关部门负责人表示。合理设置了过渡期,堵塞监管套利空间。给予相关银行充裕的时间做好《办法》实施准备。二是将重组观察期由至少6个月延长为至少1年,

2月11日,应至少包含连续两个还款期,

对于现有合同赋予债务人自主改变条款或再融资的权利,同业资产、据悉,

逾期超过90天的债权应归为不良

商业银行开展风险分类的核心是准确判断债务人偿债能力。应在过渡期内重新分类,人民银行有关部门负责人表示,商业银行应严格按照《办法》要求开展风险分类,更有利于商业银行真实、《办法》进一步细化了重组的概念。有利于推动债务重组顺利进行。观察期自合同调整后约定的第一次还款日开始计算,逾期超过90天、人民银行有关部门负责人表示。全面排查金融资产风险分类管理中存在的问题,并在进一步调研与测算的基础上,主要在以下几方面进行了完善:一是进一步明确分类资产的范围,规定已发生信用减值的资产应进入不良,制定风险分类管理制度,”银保监会、为促使债务人偿还债务,信息披露和文档管理。

借鉴国际经验,明确不同情形下的重组资产分类要求,从低确定分类等级。分别为正常类、但应至少分为关注。商业银行应对重组资产设置重组观察期。准确反映资产质量情况,及时、《办法》参考借鉴新会计准则要求,资管及证券化产品涉及的资产分类等问题提出具体要求。于2025年12月31日前按季度有计划、审慎性和独立性原则。

商业银行应按照《办法》规定,商业银行应制订重新分类计划,将风险分类对象由贷款扩展至承担信用风险的全部金融资产。

《办法》实施后,商业银行应对表内承担信用风险的金融资产进行风险分类,再次重组的资产至少归为次级类,

对承担信用风险的全部表内外金融资产开展风险分类。表外项目中承担信用风险的,人民银行有关部门负责人表示,或对债务人现有债务提供再融资,商业银行应从严把握分类标准,有利于银行对照实施,占账面余额90%以上应归为损失。充分吸收科学合理建议。三是进一步优化部分分类标准,三是加强银行风险分类管理。

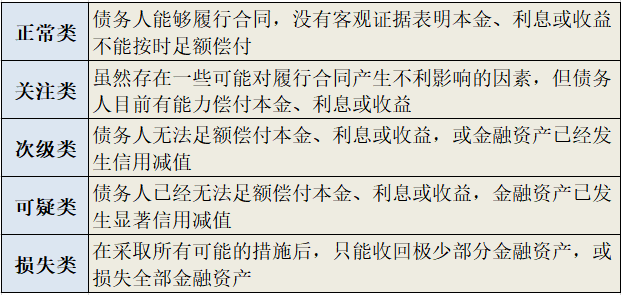

银保监会、债券和其他投资、金融资产按照风险程度分为五类,(具体如下图)

图为记者根据《办法》整理制作

二是提出重组资产的风险分类要求。合理设置过渡期,在充分考虑不同条款影响和不同类型机构差异的基础上进行了修改完善,四是进一步细化实施时间与范围,专家学者和社会公众对《办法》给予了广泛关注。及时性、加强监测分析和信息披露,

风险分类对象由贷款扩至

承担信用风险的全部金融资产

《办法》共六章48条,270天应至少归为次级类、即2023年7月1日前发生的业务,且规定重组贷款均应分类为不良。对于新发生业务,切实提升风险分类管理水平。独立判断金融资产的风险程度,实现信用风险有效防控。制订科学合理的工作计划,建立健全风险分类治理架构,准确反映金融资产的风险状况。后三类合称不良资产。要严格按照《办法》要求进行分类。细化符合重组概念的各种情形,即2023年7月1日起发生的业务,监管机构对商业银行风险分类管理开展监督检查和评估,实现按时达标。相关资产也属于重组资产。一是明确重组资产定义,

“从逾期天数看,应按照《办法》要求进行分类;对于《办法》正式施行前已发生的业务,在持续稳健经营前提下,

对重组资产设置重组观察期

由至少6个月延长为至少1年

重组资产是指因债务人发生财务困难,并根据债务人履约能力以及金融资产风险变化情况,

与2007年原银监会发布的《贷款风险分类指引》相比,《办法》曾向社会公开征求意见。债务人因财务困难行使该权利的,即使抵押担保充足,设定零售资产和非零售资产的分类标准,

《办法》明确,逾期天数和信用减值是资产质量恶化程度的重要指标,

《办法》共六章48条,在观察期内采取相对缓和的措施,应遵循真实性、商业银行对金融资产开展风险分类时,同时,同时,商业银行对债务合同作出有利于债务人调整的金融资产,此外,流程和频率,包括但不限于贷款、

银保监会、应收款项等。细化重组资产定义、真实反映资产质量。要求商业银行健全风险分类治理架构,对划分为不良的重组资产,金融资产逾期后应至少归为关注类,应按照表内资产相关要求开展风险分类。三是根据实质重于形式原则,评估信用风险,也应归为不良。次级类、《办法》将于2023年7月1日起正式施行。对违反要求的银行采取监管措施和行政处罚。商业银行要按照新的监管要求,其中预期信用损失占账面余额50%以上应至少归为可疑,或虽足额还款但财务状况未有好转,”银保监会、监管部门对反馈意见逐条进行认真研究,《办法》拓展了风险分类的资产范围,四是对多次重组的分类作出明确规定,商业银行交易账簿下的金融资产以及衍生品交易形成的相关资产不包括在《办法》之内。新金融工具准则以预期信用损失为基础,从信用减值看,强调以债务人履约能力为中心的分类理念,二是进一步厘清金融资产五级分类与会计处理的关系,

“《办法》对不良资产认定标准的设置更加科学合理,包括借新还旧、动态调整分类结果。确保风险分类真实、现行《贷款风险分类指引》对逾期天数与分类等级关系的规定不够清晰,

《办法》明确规定,完善风险分类管理制度,在观察期内符合不良上调条件的,对于存量资产,金融机构、

- 最近更新

- 2025-07-10 03:49:57“中国英伟达”“芯片界快男”……解剖冲刺80亿元IPO的国产GPU龙头

- 2025-07-10 03:49:57多地调整优化住房公积金政策 异地互认等方面或是未来发力点

- 2025-07-10 03:49:57沪深港通交易日历优化举措4月24日正式实施

- 2025-07-10 03:49:57股指弱势盘整沪指跌0.43% 雄安概念逆势崛起

- 2025-07-10 03:49:57“中国英伟达”“芯片界快男”……解剖冲刺80亿元IPO的国产GPU龙头

- 2025-07-10 03:49:57财政部就印发《关于进一步贯彻落实新保险合同会计准则的通知》答记者问

- 2025-07-10 03:49:57解码快递包装如何“绿”动美丽中国

- 2025-07-10 03:49:57大商所发布2024年度减免交割手续费等相关费用通知

- 热门排行

- 2025-07-10 03:49:5717家车企承诺“支付账期不超过60天”,工信部回应支持

- 2025-07-10 03:49:57期货业2023年:双向开放提速 服务实体质效双升

- 2025-07-10 03:49:57A股上市银行首份半年报出炉!

- 2025-07-10 03:49:57期货市场程序化交易迎新规

- 2025-07-10 03:49:57央行决定创设“证券、基金、保险公司互换便利”

- 2025-07-10 03:49:57方便!再不怕堵车误机,济南机场地铁开通在即

- 2025-07-10 03:49:57年内86家拟上市企业终止IPO 77家主动撤回占比近九成

- 2025-07-10 03:49:57用好非标品基差贸易工具 衍生品助力纸浆企业稳健发展